Terminó el primer mes del año y el mercado hace cuentas y recalibra expectativas. Buen mes para renta variable y fija en USD de Argentina (+17,59% y 31,87% en USD respectivamente) y muchas dudas para la renta fija en pesos, (+0,05% en USD). Por su parte, en la guerra tasas, a pesar del esfuerzo creativo del equipo económico, los USD financieros estarían por arriba de de la devaluación oficial y de la inflación (dato que se conocerá el 14 de febrero y el cual estimamos en el orden del 5,5%).

En nuestro reporte “ABRACADABRA: RECOMPRA DE BONOS” advertíamos ciertas inconsistencias en las herramientas utilizadas para cumplir con dos objetivos en simultáneo: acumulación de reservas y baja de riesgo del país con mejora en el perfil de vencimientos de la deuda en USD. Al final del día, la recompra de bonos llevada a cabo entre el BCRA y el Ministerio de Economía (MECON), terminó resultando en intervención para calmar a los USD financieros lo que provocó un incentivo a la dolarización por parte de los inversores al aprovechar precios mínimos a los bonos emitidos en USD.

El BCRA también se anotó en la lucha contra la suba del USD. Primero aumentó la tasas de los Pases Pasivos (a un día) al 72% TNA, autorizó a los Bancos a realizar Cauciones Tomadoras en todos los mercados bursátiles del país, con el objetivo de nivelar el esquema de tasas. Finalmente, mediante un cuestionable proceso de prueba y error, subió el coeficiente al que los FCI de Money Market pueden realizar Pases en el BCRA al 85%. Este coeficiente en un primer momento fue establecido al 95% y provocó la reacción de los Bancos al perder buena parte de su negocio de intermediación, no se conoce si a cambio de esta recalibración los bancos se han visto obligado a participar activamente en el proceso de rolleo de deuda en pesos, pero llamó la atención que se dio justo un día antes de la Licitación de letras por parte del MECON.

LA TRAMPA DE FEBRERO

Con toda esta batería de medidas el Gobiernos apenas puede festejar haber moderado la suba de los USD financieros en enero, pero las dudas se mantiene mientras avanzamos en un mes complicado para el peso. En el segundo mes del año la demanda de dinero comienza a caer y las liquidaciones de divisas proveniente de la campaña agrícola también.

La pregunta que da vueltas es si los inversores anticiparon la dolarización a enero o si este proceso todavía está intacto. Estadísticamente entre febrero y marzo comienza un período de alza del USD, que se ve afectado por distintos eventos, políticos, económicos, agrícolas, etc.

En caso que el apetito por el dólar se mantenga alto el BCRA va a tener que seguir ajustando el cepo y probablemente se vea obligado a subir tasas. Ambas medidas tienen un efecto colateral no deseado, la recesión. Según el Estimador mensual de actividad económica que elabora el INDEC noviembre de 2022 dio por tercer mes consecutivo una caída en la actividad económica.

Por su parte, en la última licitación de Letras el MECON licitó tasas efectivas entre 111% y 113% anual por instrumentos con vencimiento entre 3 y 5 meses. Va a resultar complicado para el MECON convalidar tasas más altas si el objetivo del Gobierno es llegar a abril con una inflación del 4%.

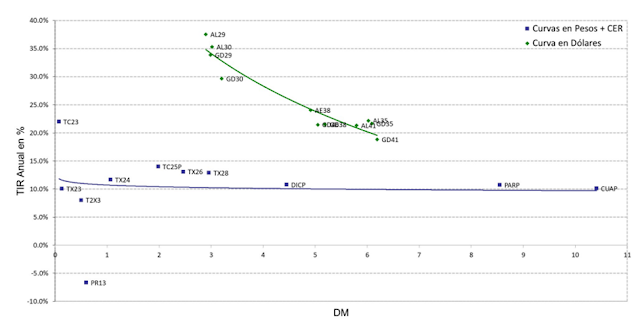

TEMOR EN LA CURVA DE BONOS EN PESOS

La principal coalición opositora del país, Juntos por el Cambio, emitió un comunicado alertando de la fragilidad de los bonos emitidos en pesos y que la intervención del BCRA para estabilizarla son Adelantos al Tesoro encubierto a través de compras de bonos en el mercado secundario. Pareció un mensaje dirigido más al equipo económico que al mercado, queriendo marcar que no se puede libremente comprometer la gestión que comenzará el 10 de diciembre.

En enero continuó el proceso de compresión de rendimientos entre la curva de bonos hard dólar y la curva de bonos CER. Si bien consideramos que puede haber una pausa en la suba de los precios de los bonos en USD y hasta una lógica y técnica toma de ganancias, de momento no vemos valor la curva de bonos en pesos de mediano plazo.

Si bien para perfiles moderados vemos atractivas las tasas de los instrumentos con cobertura CER con vencimiento mayo y junio con TIRes entre 7% y 8% + CER.

ALTERNATIVAS PARA COMENZAR EL 2023

En este contexto y ya metidos en un año electoral que comenzará en el mes de marzo, seguimos recomendando la compra de USD para perfiles conservadores, mientras que para perfiles moderados y agresivos seguimos volcándonos por una cartera diversificada entre CEDEARS, OBLIGACIONES NEGOCIABLES HARD DOLLAR, BONOS GLOBALES y ACCIONES ARGENTINAS.

Por el momento preferimos mirar de afuera los instrumentos en pesos emitidos por el Gobierno Nacional con vencimiento posterior a mayo de 2023. La estrategia de invertir en pesos (a tasa fija y CER) se puede canalizar a través de FCI ya que permite balancear riesgos y rendimientos a lo largo de la curva pero teniendo la alternativa de salir cualquier día.

Para inversores que puedan aprovechar la brecha entre el MEP y el CCL o que ya cuenten con dólares en el exterior, seguimos recomendando Treasuries a corto plazo (6 meses – 1 año) con retornos aproximados al 4,7 % anual.