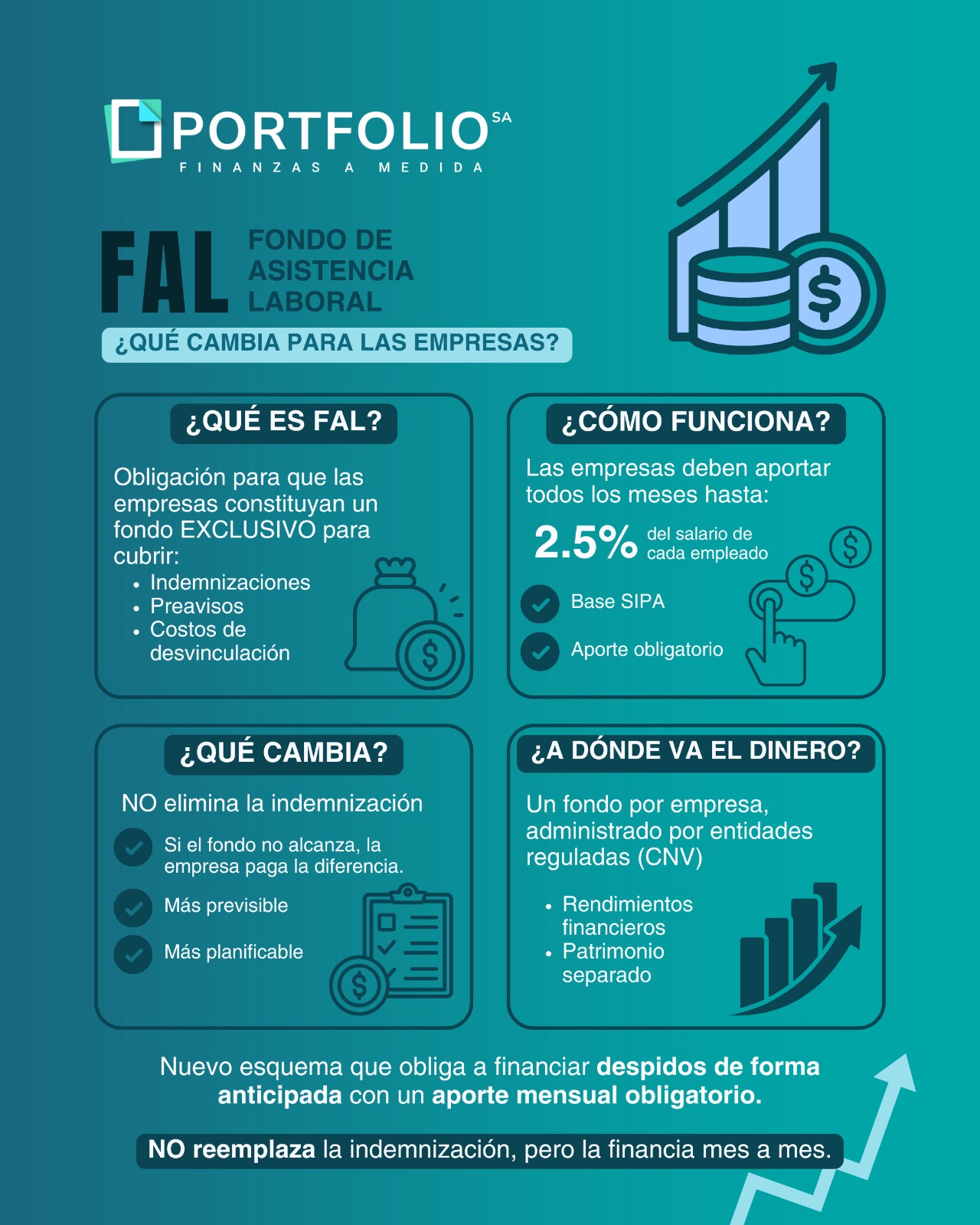

A partir del 1° de junio de 2026 entraría en vigencia en Argentina un cambio profundo en la forma en que las empresas administran uno de sus pasivos laborales más sensibles: las indemnizaciones por despido. La Ley 27.802 crea los Fondos de Asistencia Laboral —FAL— , un mecanismo que permitiría a los empleadores construir gradualmente una reserva financiera propia para hacer frente a futuras desvinculaciones. Para las pymes, entender bien cómo funciona podría marcar una diferencia real en la gestión financiera del negocio.

Qué es exactamente un FAL y para qué sirve

Un Fondo de Asistencia Laboral sería una reserva que la empresa va acumulando mes a mes, destinada exclusivamente a cubrir indemnizaciones cuando se produzcan desvinculaciones.

Cuánto habría que aportar y por qué no implicaría un costo mayor

El porcentaje de aporte variaría según el tamaño de la empresa: las grandes empresas destinarían el 1% de la nómina salarial, mientras que las pymes aportarían el 2,5%. Sin embargo, uno de los aspectos más importantes del esquema es que la ley prevé una reducción equivalente en las contribuciones patronales, compensando el aporte al FAL. En la práctica, el empleador no enfrentaría un costo laboral adicional: simplemente redirigiría una parte de lo que ya pagaba hacia un fondo propio. Este principio de neutralidad en el costo laboral es uno de los pilares del diseño de la ley y uno de los argumentos más sólidos para entender el FAL no como una obligación onerosa sino como una reorganización inteligente de recursos que la empresa ya estaba erogando.

El fondo generaría rendimientos y tendría ventajas fiscales

El capital acumulado en el FAL no permanecería inmovilizado. Se invertiría en una cartera regulada por normativa oficial, bajo la administración de entidades autorizadas, lo que permitiría que el fondo crezca con rendimientos financieros sin esfuerzo adicional del empleador. Cuanto antes se empiece a acumular, mayor sería el capital disponible cuando se necesite.

A eso se sumaría un beneficio fiscal concreto: los rendimientos del fondo estarían exentos del Impuesto a las Ganancias y no alcanzados por IVA. Para una empresa que piensa en el largo plazo, esto convertiría al FAL en un instrumento financiero genuinamente eficiente, no solo en un mecanismo de cumplimiento normativo.

Cuándo podría pausarse el aporte y cómo funcionaría el pago ante una desvinculación

La ley también contemplaría un mecanismo de alivio: cuando el saldo acumulado en el fondo fuera suficiente para cubrir por completo la nómina, el empleador podría solicitar la suspensión de los aportes, evitando una acumulación innecesaria de capital.

Cuando llegara el momento de una desvinculación, el proceso sería ordenado y claro. La administradora del fondo efectuaría el pago de la indemnización previa instrucción del empleador, quien debería acompañar la documentación requerida. El capital ya estaría separado y disponible, sin afectar el flujo operativo de la empresa en ese momento crítico.