Por Roberto Cucchetti, asesor de Portfolio SA

El mes de agosto llega a su fin y con él se terminan las expectativas de un cambio de ciclo con variables macroeconómicas tendiendo a la normalización. La devaluación realizada por el Gobierno Nacional el lunes posterior a las PASO sin un plan de estabilización disparó una corrida hacia el USD, fundamentalmente hacia el CCL, y una búsqueda de cobertura ante la abrupta subida de precios que se observó en la semana previa y posterior a las PASO.

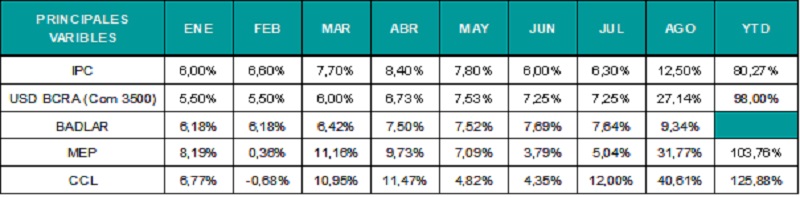

* IPC agosto: dato estimado

El dato de inflación del mes de julio (6,3%) conocido el martes 15 de agosto resulta anecdótico y desfasado frente a las perspectivas de inflación para los meses de agosto, septiembre y octubre, donde las consultoras privadas proyectan subas de dos dígitos mensuales.

La devaluación del USD del dólar oficial cerró el mes con una suba del 27%, sin contar el efecto de la suba de impuestos a las importaciones que es variable de acuerdo al rubro. Mientras que el USD MEP subió un 31,77% a pesar de contar con una fuerte intervención estatal y de restricciones a los volúmenes operados. Llama la atención la fuerte suba del CCL por sobre el MEP, lo que ubicó a la brecha entre ambos en un 16% nivel considerado de pánico aunque en esta oportunidad creemos que en parte se debe al abultado nivel de endeudamiento comercial con el exterior, aproximadamente 20.000 millones de USD, a lo que los importadores estarían buscando cobertura para poder cumplir con sus pagos a proveedores

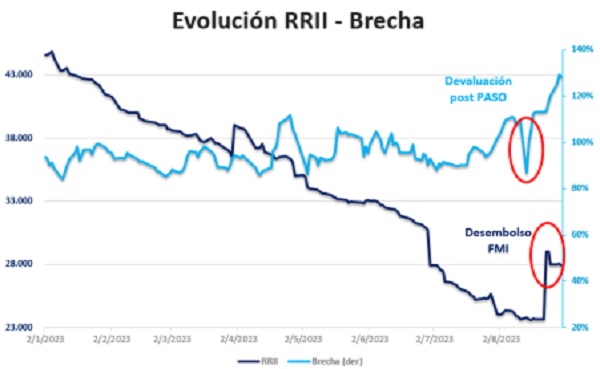

La evolución de la brecha entre el USD oficial y el CCL lejos de bajar aumentó a niveles cercanos al 130% a pesar del acuerdo que logró el Gobierno con el FMI.

PLAN PLATITA: ENTRE INFLACION Y RECESION

El gobierno implementó un programa de beneficios (reducción de daños) para los sectores más castigados por el efecto de la devaluación realizada el lunes 14 de agosto. Un típico paquete de medidas que intenta imponer una mejora o reactivación ante una economía que se deteriora muy rápidamente. En términos generales las mismas pueden resumirse en 4 ejes de acción:

- Sumas de dinero para trabajadores, jubilados y planes sociales, que en el caso de trabajadores terminan siendo anticipos de sueldos, ya que son a cuenta de futuros aumentos de sueldos por convenios colectivos de trabajo;

- Alivios fiscales: quitas de retenciones a determinadas actividades de economías regionales, compensación de cargas fiscales con los bonos pagados a los empleados, beneficios para monotributistas, etc.

- Otorgamientos de préstamos a tasas reducidas;

- Congelamiento de precios de distintos bienes y servicios de la economía como por ejemplo cuotas de obras sociales privadas y combustibles y acuerdos de precios en niveles no superiores al 5% mensual. Adicionalmente, con el transcurso de los se van mencionando otros congelamientos de precios como tarifas de transporte y da la sensación que el Gobierno se prepara para congelar cuanto precio esté a su alcance para modigerar el impacto de la inflación antes de las elecciones generales.

Este plan de ayuda va en contra de lo que el Gobierno se comprometió frente al Board del FMI, ya que según estimaciones privadas el costo fiscal ascendería a medio punto del PBI y sin lugar a dudas tendrá un impacto en la inflación de los próximos meses y si tuviera éxito sería una olla a presión para la inflación de los meses de noviembre y diciembre.

ALTERNATIVAS PARA EL FIN DE AÑO

En este contexto y pensando que los desequilibrios macroeconómicos se acenturaron tras las medidas económicas post PASO (devaluación y plan platita) recomendamos una dolarización de cartera para perfiles conservadores, aprovechando la intervención oficial en el precio del USD MEP (por debajo de $700). Para perfiles moderados y agresivos una diversificación entre instrumentos HARD DOLLAR, USD LINK y atados al CER. Tomas de ganancias en el precio de las acciones y bonos soberanos hard dollar pueden dar mejores puntos de entrada. Consideramos que la tasa en pesos va a correr de atrás en este proceso de aceleración inflacionaria y a una nueva devaluación que tendrá que realizar el próximo gobierno. En general, y de cara a los próximos 6 meses las posiciones de carry trade no son atractivas en el contexto actual. La cobertura ante eventos disruptivos (saltos inflacionarios, devaluaciones abruptas) es lo que debe primar en los portfolios de los inversores.

Para inversores conservadores que cuenten con USD en el exterior o que puedan realizar operaciones de CCL, seguimos recomendando Treasuries a corto plazo (6 meses – 1 año) con retornos aproximados al 5,5% anual.