La semana previa terminó de muy mala manera para el Estado Argentino, que fue condenado en New York a pagar una indemnización de USD 16.000 al estudio Burford Capital. La jueza Loretta Preska desestimó el pedido de los abogados de Argentina de fijar una indemnización de USD 5.000 y hay que recordar que en marzo Preska culpó al Estado Nacional por el proceso de expropiación de la petrolera pero dejó fuera del litigio a YPF, por su parte Burford se comprometió a no apelar esta decisión solo si Argentina no apela la sentencia que fija el monto de la indemnización. Este golpe es uno más a la ya delicada situación de reservas del BCRA y de la macroeconomía Argentina, ya que con un riesgo país por encima de los 2.000 puntos el país carece de posibilidad de obtener financiamiento internacional para afrontar el pago y evitar que la deuda crezca a un nivel del 9% o que se comiencen con embargos sobre activos soberanos ubicados en el resto del mundo.

LA INFLACION ACELERA

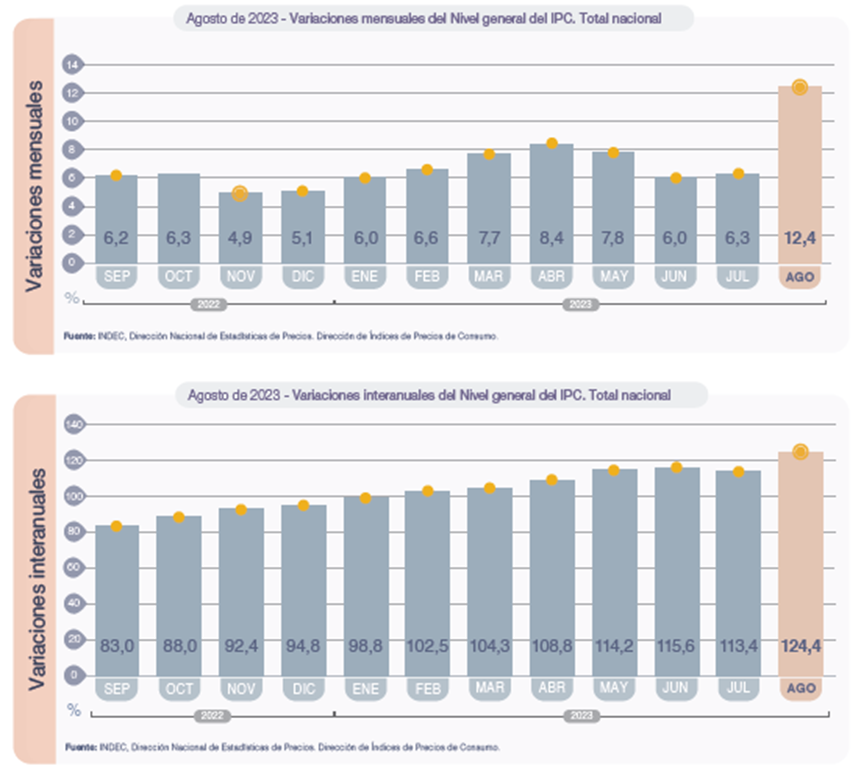

Cómo consecuencia principal del “salto discreto” del tipo de cambio oficial que el Banco Central implementó el 14 de agosto, el dato de inflación (IPC) que elabora el INDEC mostró un dato que no se observaba desde febrero de 1991. El dato de inflación del mes de agosto arrojó un 12,4%, llevando la inflación interanual al nivel del 124,4% y la acumulada en el año al 80,20%.

Dentro del cúmulo de datos preocupantes podemos resaltar que la inflación núcleo se ubicó en el 13,8% y que lo que ancló a que el dato no fuera peor fue la variación que experimentaron los precios regulados, 8,3%. Por este motivo el gobierno fuerza acuerdo de precios con distintos sectores de la economía y empieza a establecer congelamiento de precios en combustibles, servicios de transporte, obras sociales e impuestos.

Otro dato que alarma al gobierno y a la población fue la suba de los alimentos y bebidas que alcanzó el 15,6%, siendo el rubro que más creció en el mes y que alcanza un nivel de ajuste del 133,5% interanual y del 90,2% en el acumulado 2023.

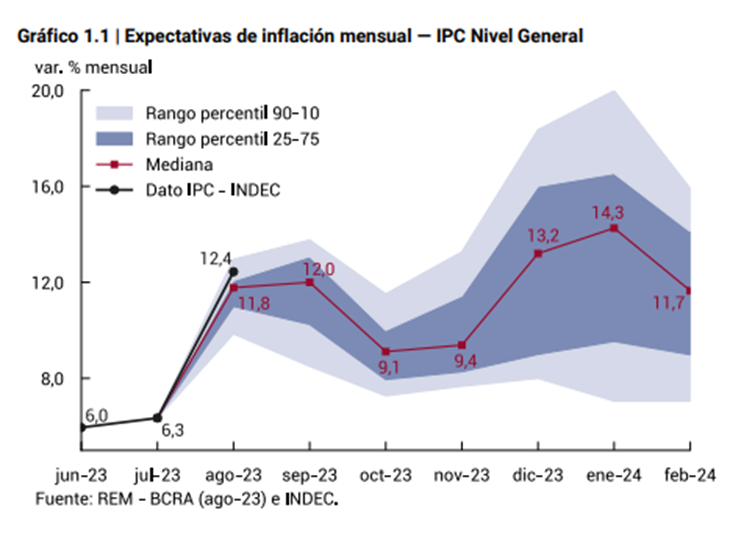

Lo preocupante ante estos datos de inflación es que pareciera que si bien hasta agosto los datos han sido malos lo que viene puede ser aun peor. De acuerdo al Reporte de Expectativas Monetarias (REM), publicado por el BCRA el mismo día que se conoció el IPC de agosto, la inflación se mantedrá persistentemente alta para los próximos 12 meses.

Si proyectamos para fin de años los datos esperados por el REM la inflación del año 2023 terminaría en cercano al 170% anual, claro que todavía queda esperar la evolución del proceso electoral.

El otro dato que preocupa es el de la devaluación del USD oficial, que a agosto llevaba un incremento de 98% en el año y para fin de año el REM espera un valor de $ 510 lo que implica una devaluación anual de 187% y del 47% en lo que queda del año. Para el año 2024 el REM estima una devaluación del 120%.

El MECON PASA LA GORRA

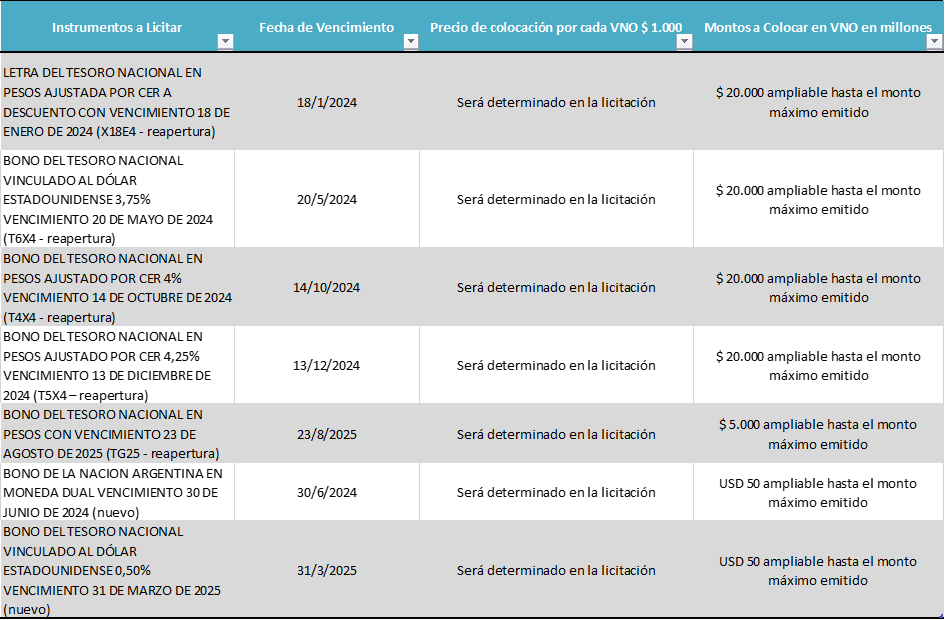

En este contexto de alta volatilidad y con las variables macroeconómicas fuera de control, los inversores se encuentra abocados a buscar coberturas (en USD MEP, oficial y/o CER) para proteger las carteras y el MECON lo sabe. Esta semana el gobierno licita títulos para rollear la LECER que vence el 18/09 y ofrece una serie de letras y títulos indexados por inflación o por dólar oficial. Dentro de todos los instrumentos ofrecidos solo uno es ajustable por tasa de interés (a descuento) y prácticamente no quedan instrumentos a tasa fija. Si bien el mayor tenedor de estos títulos están concentrados entre el BCRA, FGS (ANSES) y otros entes estatales y los 3 candidatos presidenciales (Milei, Bullrich y Massa) han comentado que no van a defaultear o reperfilar a la deuda en pesos, si el MECON comienza un proceso de emisión masiva de títulos, el riesgo a una reestructuración aumenta.

ALTERNATIVAS PARA EL FIN DE AÑO

En este contexto y pensando que los desequilibrios macroeconómicos se acenturaron tras las medidas económicas post PASO (devaluación y plan platita) recomendamos una dolarización de cartera para perfiles conservadores, aprovechando la intervención oficial en el precio del USD MEP (por debajo de $700). Para perfiles moderados y agresivos una diversificación entre instrumentos HARD DOLLAR, USD LINK y atados al CER. Tomas de ganancias en el precio de las acciones y bonos soberanos hard dollar pueden dar mejores puntos de entrada. Consideramos que la tasa en pesos va a correr de atrás en este proceso de aceleración inflacionaria y a una nueva devaluación que tendrá que realizar el próximo gobierno. En general, y de cara a los próximos 6 meses las posiciones de carry trade no son atractivas en el contexto actual. La cobertura ante eventos disruptivos (saltos inflacionarios, devaluaciones abruptas) es lo que debe primar en los portfolios de los inversores.

Para inversores conservadores que cuenten con USD en el exterior o que puedan realizar operaciones de CCL, seguimos recomendando Treasuries a corto plazo (6 meses – 1 año) con retornos aproximados al 5,5% anual.

Por Roberto Cucchetti, asesor de Portfolio SA