La tranquilidad en el mercado no llegó después del anuncio del pago al FMI. El gobierno esperaba que en esta etapa previa a las P.A.S.O, se lograra “apaciguar las aguas” y que la moneda estadounidense se mantuviera – al menos – estable hasta que llegaran las PASO.

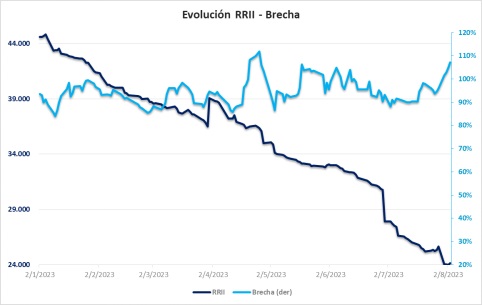

Pero todo esto no sucedió, la volatilidad en el mercado continuó, y el dólar MEP y el dólar CCL llegaron a valores record en el mercado de capitales, a la par de la escalada en el dólar blue. La brecha entre el USD CCL y el USD mayorista BCRA trepó hasta el 107% durante esta semana, mientras que las reservas brutas del BCRA orillan los 24.000 millones de USD.

El día miércoles por la tarde, se conoció la Resolución General Nº969 de la Comisión Nacional de Valores, en la cual se estableció una serie de restricciones adicionales a la operación con bonos soberanos. Ello tambien para tratar de evitar operaciones de arbitraje que le permitía a los inversores hacerse una ganancia en dólares.

¿Y cuál es la nueva restricción?

La misma llega a través del establecimiento de un requisito especial para el punto d), que establece que :

- En los QUINCE (15) días corridos anteriores, no se han concertado operaciones de venta de valores negociables de renta fija nominados y pagaderos en dólares estadounidenses emitidos por la República Argentina bajo ley local y/o extranjera, con liquidación en moneda extranjera en jurisdicción local o extranjera, en el segmento de concurrencia de ofertas con prioridad precio tiempo; y

- Existe manifestación fehaciente de no concertar operaciones de venta de valores negociables nominados y pagaderos en dólares estadounidenses emitidos por la República Argentina, bajo ley local y/o extranjera, con liquidación en moneda extranjera en jurisdicción local o extranjera, en el segmento de concurrencia de ofertas con prioridad precio tiempo, a partir del momento en que se liquidan las referidas operaciones y por los QUINCE (15) días corridos subsiguientes.

¿En cuánto nos afecta esta nueva restricción?

Una persona que haya comprado bonos soberanos (AL o GD) en el segmento contado inmediato o liquidación en 24 horas, no podrán realizar ventas en el segmento 48 horas. O en sentido contrario, si alguien realizó una venta de bonos en el segmento de 48 horas, no podrá hacer compras en el segmento contado inmediato o con liquidación en 24 horas, de los instrumentos antes mencionados.

De ahora en adelante se deberá esperar al menos 15 días corridos de que se haya comprado en el contado inmediato para vender en el segmento T+2. El parking de 15 días corre hacia atrás y hacia delante, por lo cual la ventana total pasa a ser de un mes.

Esta normativa se aplica para cada subcuenta comitente y para el conjunto de subcuentas comitentes de las que fuera titular o cotitular un mismo sujeto y comenzarán a regir a partir de la entrada en vigencia de la: (i) Resolución General N° 962, respecto de las operaciones previstas en los apartados a), b) y d) ; y (ii) Resolución General N° 969, para las operaciones previstas en el apartado c).

“ Los Agentes, respecto de los restantes sujetos no alcanzados por lo dispuesto en el artículo 5° BIS del presente Capítulo, sólo podrán:

a) dar curso a órdenes para concertar operaciones de compra venta con valores negociables con liquidación en moneda extranjera, no alcanzados por lo dispuesto en el artículo 5° BIS; o

b) registrar operaciones de compra venta con valores negociables con liquidación en moneda extranjera, alcanzados por lo dispuesto en el artículo 5° BIS, en el segmento de negociación bilateral; o

c) dar curso a órdenes para concertar operaciones de compra de valores negociables con liquidación en moneda extranjera, alcanzados por lo dispuesto en el artículo 5° BIS, en el segmento de concurrencia de ofertas con prioridad precio tiempo y en los plazos de liquidación de contado inmediato o de contado veinticuatro (24) horas; o

d) realizar transferencias de valores negociables desde o hacia entidades depositarias del exterior.

Con el objeto de esquematizar las nuevas restricciones establecidas por el Organismo de Control presentamos el siguiente cuadro:

En este contexto consideramos que hay puntos importantes a considerar detrás de estas restricciones:

- Los quince días de plazo están estructurados para pasar la trinchera de las elecciones del 13 de agosto e implementar una nueva restricción en el mercado secundario de bonos;

- La imposibilidad de operar en este plazo de los usd contra otros activos, lo cual obligaría a tenerlos inactivos en la cuenta comitente o transferirlos a las cuentas bancarias para su extracción.

A poco de ser implementada esta nueva restricción se ha generado una nueva brecha en los precios de los USD MEP y CCL, pero esta vez está dada por el desarbitraje de precios entre la liquidación de la venta de los bonos en USD en CI (contado inmediato) y en 48 hs. Esta nueva brecha oscila entre el 5% y el 8% por operación y muestra lo difícil que le está resultando al gobierno administrar las reservas, el precio del usd oficial y de los dólares financieros. Pensamos que toda esta intervención va a reducirse en función al resultado de las PASO y a la severa escasez de reservas en poder del BCRA. Mientras tanto la situación macro se deteriora y confirma el viejo axioma de que siempre, siempre se puede estar peor.

Por Roberto Cucchetti, asesor financiero Portfolio SA.